企业家被羁押1350天,20年改10年,4罪变2罪

“律师,我的下半辈子就交给你了。”一年前,在看守所里,作为首次会见的辩护律师,我们一辈子都忘记不了这句直戳泪点的心里话。

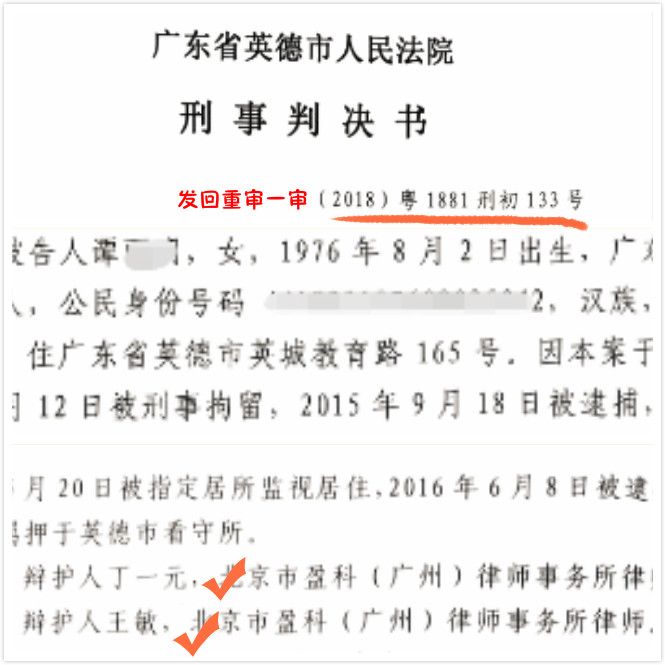

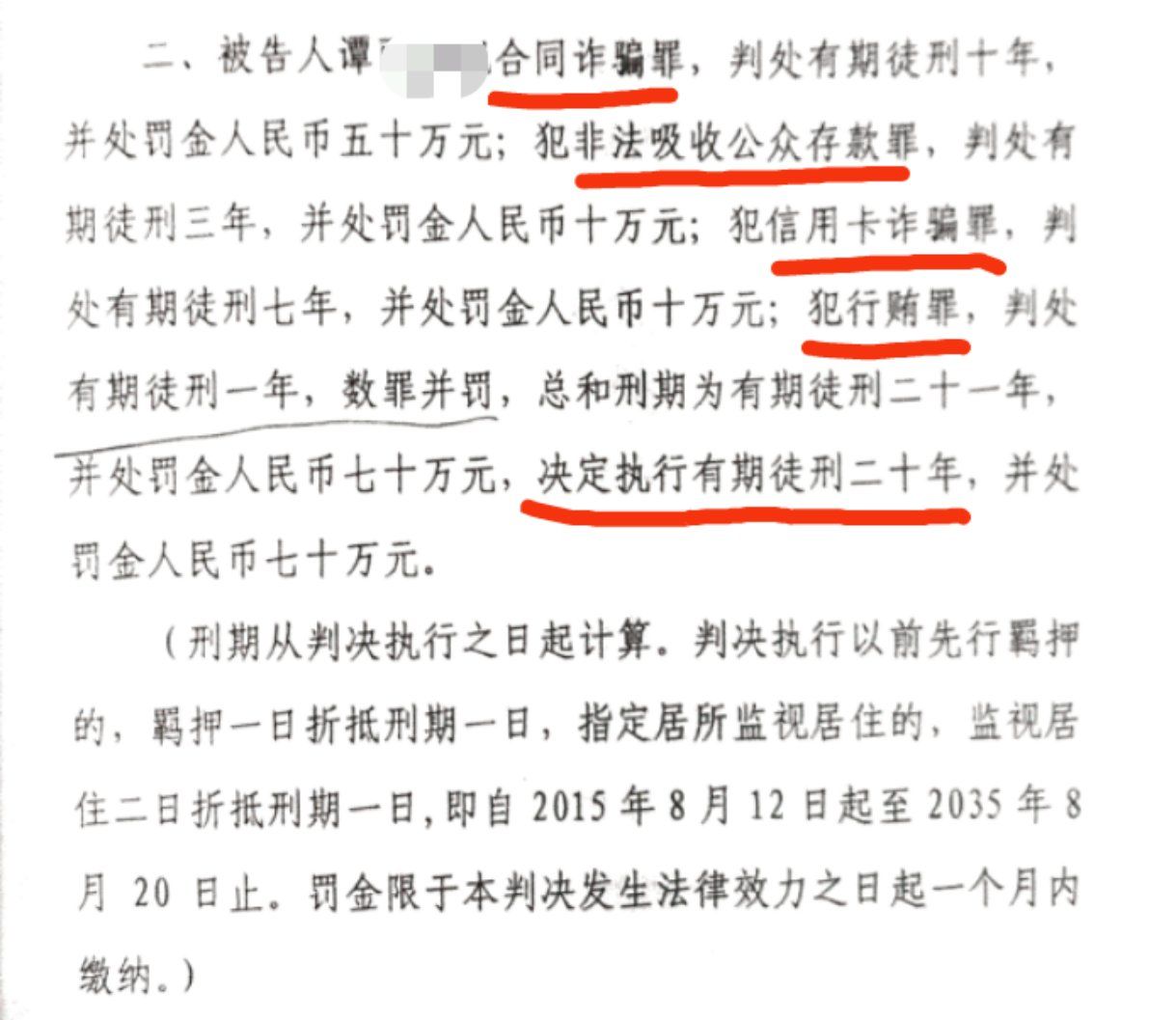

三年前,英德市房地产开发商、70后优秀女民营企业家谭某遭遇房地产不景气、银行断贷、小业主闹事等多路夹击,不幸因经济纠纷刑事化,一审被判非法吸收公众存款、信用卡诈骗、合同诈骗、行贿四罪二十年。判决书节选如下: 时间轴:

时间轴:

2017年8月16日,企业家一审被判非法吸收公众存款、信用卡诈骗、合同诈骗、行贿四罪,判处有期徒刑二十年。

2017年 8月22日,接受二审委托提起上诉。

2018年3月11日,清远市中级人民法院作出二审裁定,撤销原判,发回重审。

2018年4月27日,接受发回重审委托继续辩护。

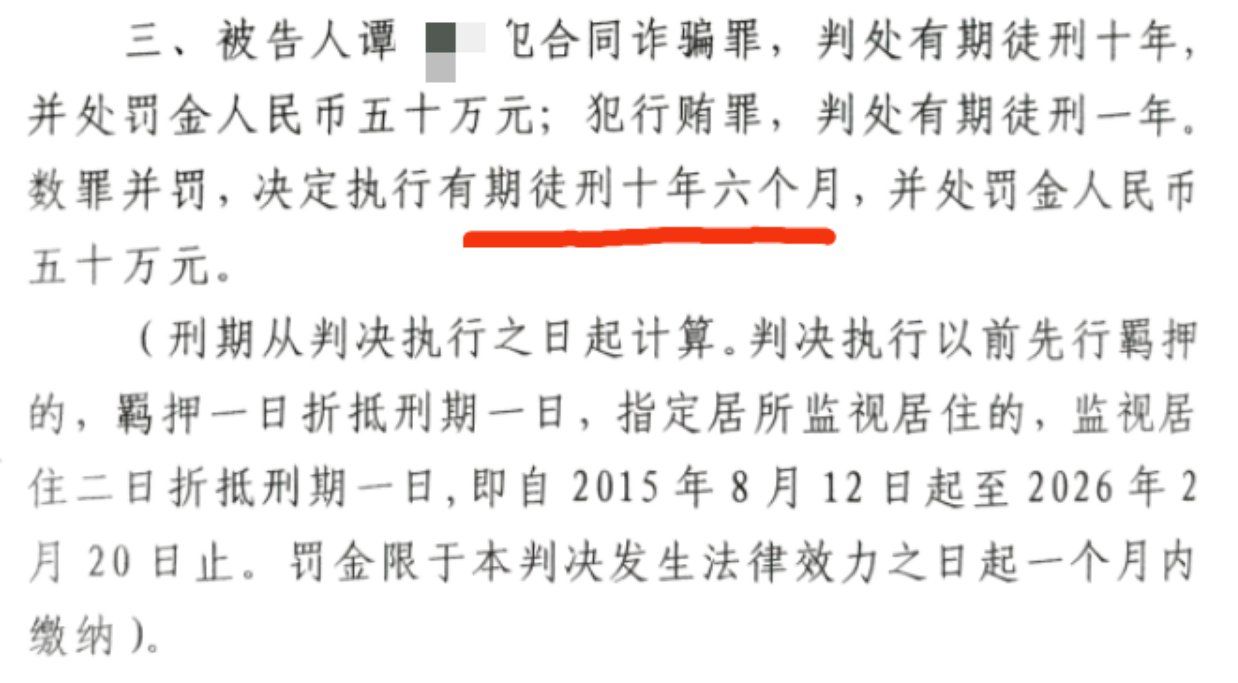

2019年4月15日,英德市人民法院经三次开庭审理后,认为辩护人丁一元律师、王敏律师的无罪辩护意见理由充分,全部予以采纳,并改判非法吸收公众存款罪、信用卡诈骗罪无罪。但是,合同诈骗罪仍被认定构成犯罪,且行贿罪仍被认定个人行贿而不是单位行贿,数罪并罚决定执行十年六个月。

二审重新委托专业的广州刑事辩护律师后,对两个罪名的无罪判决起到了关键作用。然而令人不解的是,为何最高院改判赵明利合同诈骗无罪,而地方法院却依旧维持本案合同诈骗有罪判决呢? 无罪判决天下难,以下将从辩、审两个角度对律师的无罪辩护意见,以及法院的评判意见进行分享。

无罪判决天下难,以下将从辩、审两个角度对律师的无罪辩护意见,以及法院的评判意见进行分享。

【无罪分享1:非法吸收公众存款罪】

【律师无罪辩护意见】

1.向“熟人圈”借款的行为属于民间借贷,不符合非法吸收公众存款罪关于“向社会不特定多人”的规定,不构成非法吸收公众存款罪;

2.证人询问笔录可以证明,被告人借款的行为不符合非法吸收公众存款罪关于“人传人”的规定,认定以“人传人形式向社会传播吸收公众存款信息进行吸收资金”有违法律溯及力;

3. 被告人没有“通过媒体、推介会、传单、手机短信等途径向社会公开宣传”的形式向不特定多数人散播吸收存款信息的客观行为;

4. 被告人向特定人员借款的目的是为经营公司,应区别于非法吸收公众存款“承诺在一定期限内以货币、实物、股权等方式还本付息或者给付回报”的认定条件。

【法院无罪评判意见】

1.被告人融资对象比较特定,范围不广;

2.被告人没有采取媒体、推介会、手机短信等方式向社会公开宣传,只是通过亲戚朋友之间的介绍,大部分还是被告人主动联系债权人融资,公开程度明显有限;

3.融资原因是因为开发的房地产项目资金周转困难,后来融资到的款项的确主要用于该项目的工程建设上,并没有假借其他名目去非法吸收资金;

4.大部分融资纠纷均通过民事诉讼解决,法院也作出了民事判决,并进入执行程序,仅属于民事法律范畴,不构成刑事犯罪。

综上,辩护人提出的被告人不构成非法吸收公众存款罪的意见理由充分,本院予以采纳。

【法律依据】

1.关于“法不溯及既往”的问题

被告人借款时间发生在2013年,根据“法不溯及过往”之刑法原则,认定被告人构成非法吸收公众存款罪应适用2011年1月4日生效的最高人民法院《关于审理非法集资刑事案件具体应用法律若干问题的解释》关于“非法吸收公众存款或者变相吸收公众存款”四个条件的规定,而不应适用2014年3月25日生效的最高人民法院、最高人民检察院、公安部联合发布《关于办理非法集资刑事案件适用法律若干问题的意见》关于“口口相传、人传人的向社会公开宣传”的认定。

2.关于“向社会公开宣传”的认定问题

(1)两高一部《关于办理非法集资刑事案件适用法律若干问题的意见》认为,最高院《关于审理非法集资刑事案件具体应用法律若干问题的解释》第一条第一款第二项中的“向社会公开宣传”,包括以各种途径向社会公众传播吸收资金的信息,以及明知吸收资金的信息向社会公众扩散而予以放任等情形;

(2)上述《意见》将“口口相传、人传人”,也认定为“向社会公开宣传”;

(3)上述解释第一条第一款规定,“向社会公开宣传”应同时具备下列四个条件,才认定为刑法第一百七十六条规定的“非法吸收公众存款或者变相吸收公众存款”:……(二)通过媒体、推介会、传单、手机短信等途径向社会公开宣传;……

【无罪分享2:信用卡诈骗罪】

【律师无罪辩护意见】

1.被告人在使用信用卡的过程中并无恶意透支的故意,期间多次主动与银行协商分期还款事宜,且经民事审判,银行权益已受法律保护和支持;

2.被告人因本案被刑事拘留,还款事宜并非主观不愿,实为客观不能,不能评价为恶意透支;

3.根据《刑事审判参考》总第105集第1120号案例,透支信用卡用于经营而无力偿还的,不构成信用卡诈骗罪;

4. 根据两高2018年12月1日施行的《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》,本案不符合应当认定为刑法第一百九十六条第二款“非法占有”、“拒不返还”的规定。

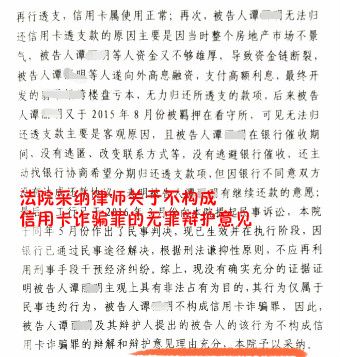

【法院无罪评判意见】

1.被告人信用卡使用一直正常,同时银行根据被告人在该行存款余额较大,信用状况较好,评定被告人为六星级客户,可见当时被告人的信用度是比较高的,具有一定的还款能力;

2.被告人申领信用卡所填写的资料信息均为真实,没有使用虚假资信骗领信用卡行为,信用卡透支款项大部分用于支付房地产项目的税费、材料款等支出,小部分用于个人日常消费,没有大肆挥霍和违法犯罪活动,且信用卡透支到一定程度时,被告人全部归还后再行透支,信用卡属于使用正常;

3.被告人无法归还信用卡透支款的原因主要是因当时整个房地产市场不景气,导致资金链断裂,且被告人没有逃避银行催收,还主动找银行协商希望分期归还透支款项,但因银行不同意双方没有达成还款协议,表明被告人有继续还款的意愿;

4.银行已通过民事途径解决,处于执行阶段,根据刑法谦抑性原则,不应再利用刑事手段干预经济纠纷。

综上,辩护人提出的被告人不构成信用卡诈骗罪的意见理由充分,本院予以采纳。

【法律依据】

两高2018年12月1日施行的《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》第六条规定,持卡人以非法占有为目的,超过规定限额或者规定期限透支,经发卡银行两次有效催收后超过三个月仍不归还的,应当认定为刑法第一百九十六条规定的“恶意透支”。

对于是否以非法占有为目的,应当综合持卡人信用记录、还款能力和意愿、申领和透支信用卡的状况、透支资金的用途、透支后的表现、未按规定还款的原因等情节作出判断。不得单纯依据持卡人未按规定还款的事实认定非法占有目的。

具有以下情形之一的,应当认定为刑法第一百九十六条第二款规定的“以非法占有为目的”,但有证据证明持卡人确实不具有非法占有目的的除外:(一)明知没有还款能力而大量透支,无法归还的;(二)使用虚假资信证明申领信用卡后透支,无法归还的;(三)透支后通过逃匿、改变联系方式等手段,逃避银行催收的;(四)抽逃、转移资金,隐匿财产,逃避还款的;(五)使用透支的资金进行犯罪活动的;(六)其他非法占有资金,拒不归还的情形。

虽然这起被重判二十年的刑事案件经律师向二审法院以事实不清为由,建议开庭审理或发回重审后出现重大转折。法院裁定发回重审初现曙光,重新开庭审理后,四罪变二罪,非法吸收公众存款、信用卡诈骗均判决无罪,二十年减刑十年,辩护初步成功。但是,综合全案事实和证据,根据法律规定,以及最高人民法院(2018)最高法刑再6号改判赵明利合同诈骗无罪的参考案例,辩护人坚持认为,本案被告人不构成合同诈骗罪。

【判决合同诈骗罪应予纠正的主要理由】

1.属于民法调整范围,不应追究刑事犯罪。《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》(法释[2003]7号)第八条、第九条规定,已经明确“先卖后押”及“先押后卖”导致商品房买卖合同目的不能实现的,或者导致合同无效或者被撤销、解除的,无法取得房屋的买受人可以请求解除合同、返还已付购房款及利息、赔偿损失,并可以请求出卖人承担不超过已付购房款一倍的赔偿责任。

2.违反“罪刑法定”原则。97年《刑法》二百二十四条第一款第二项,关于合同诈骗罪“以非法占有为目的,骗取对方当事人财物”中用作担保的“其他虚假的产权证明”认定,应区别于96年最高人民法院《关于审理诈骗案件具体应用法律的若干问题的解释》(已失效)第二条第一款第一项第5点“隐瞒真相,使用明知不符合担保条件的抵押物、债权文书等作为合同履行担保的”。也就是说,立法关于合同诈骗的担保条件已改变,根据97刑法立法原意,以虚假产权证明做担保的情形,才能认定合同诈骗。

3…….上诉中,第三点核心理由乃二审辩护的秘密武器,暂时保留……将以本案为例,于5月9日举办合同诈骗罪辩护实务研讨会,进行交流。

一年前,你说“把下半辈子交给律师”,让我们倍受压力,同时也有一种使命感。虽然经过努力取得了阶段性胜利,争取到非法吸收公众存款罪和信用卡诈骗罪的无罪判决,二十年刑期也减少了一半,但二审上诉路漫漫,合同诈骗罪辩护尚未成功,“同志仍需努力”!

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。

Copyright © 2018 www.dyylawyer.com All Rights Reserved. | 粤ICP备19085789号  粤公网安备 44010602005517号

粤公网安备 44010602005517号

UED : 网律营管