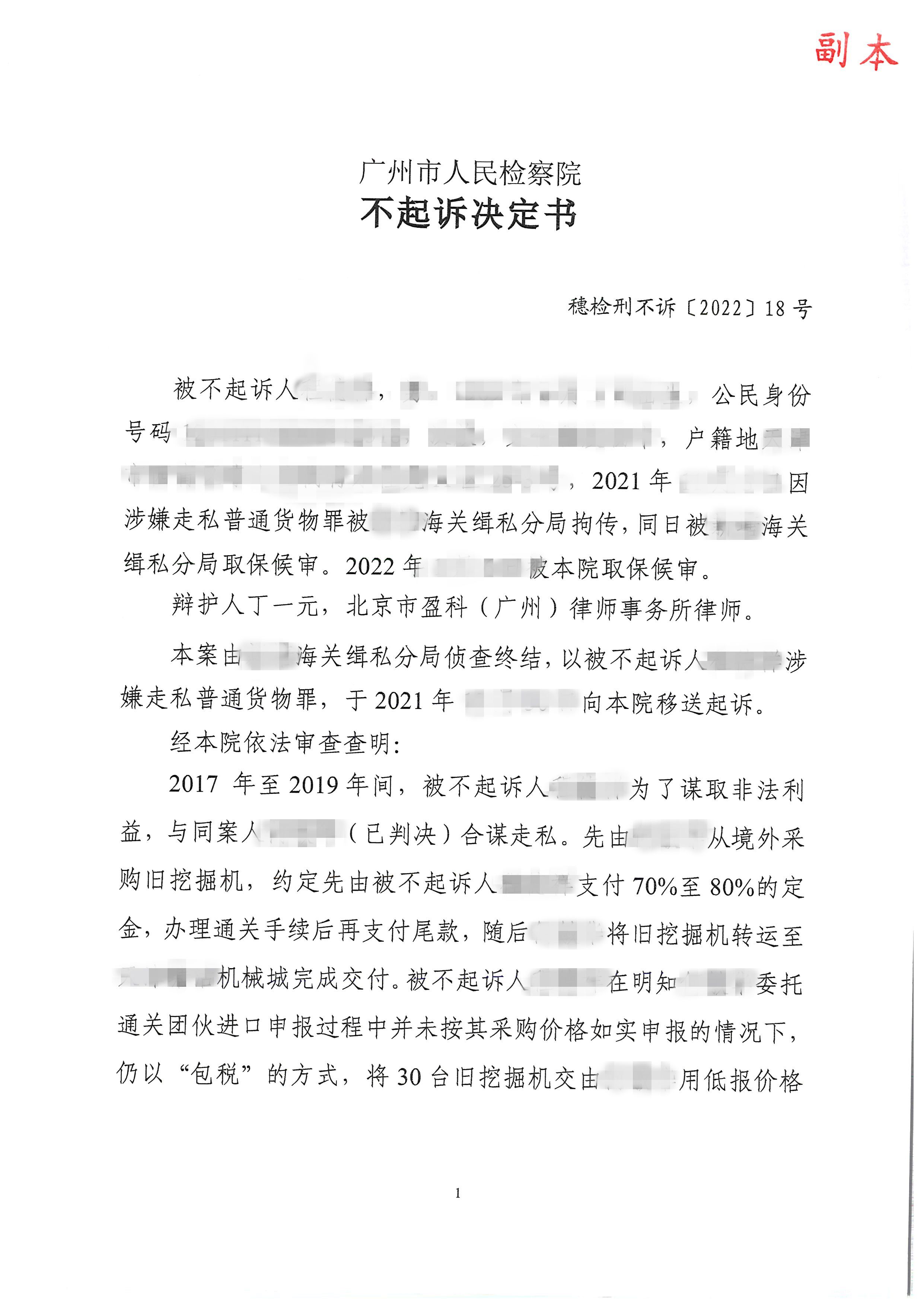

【走私普通货物罪】进口商以包税方式进口二手挖掘机不起诉

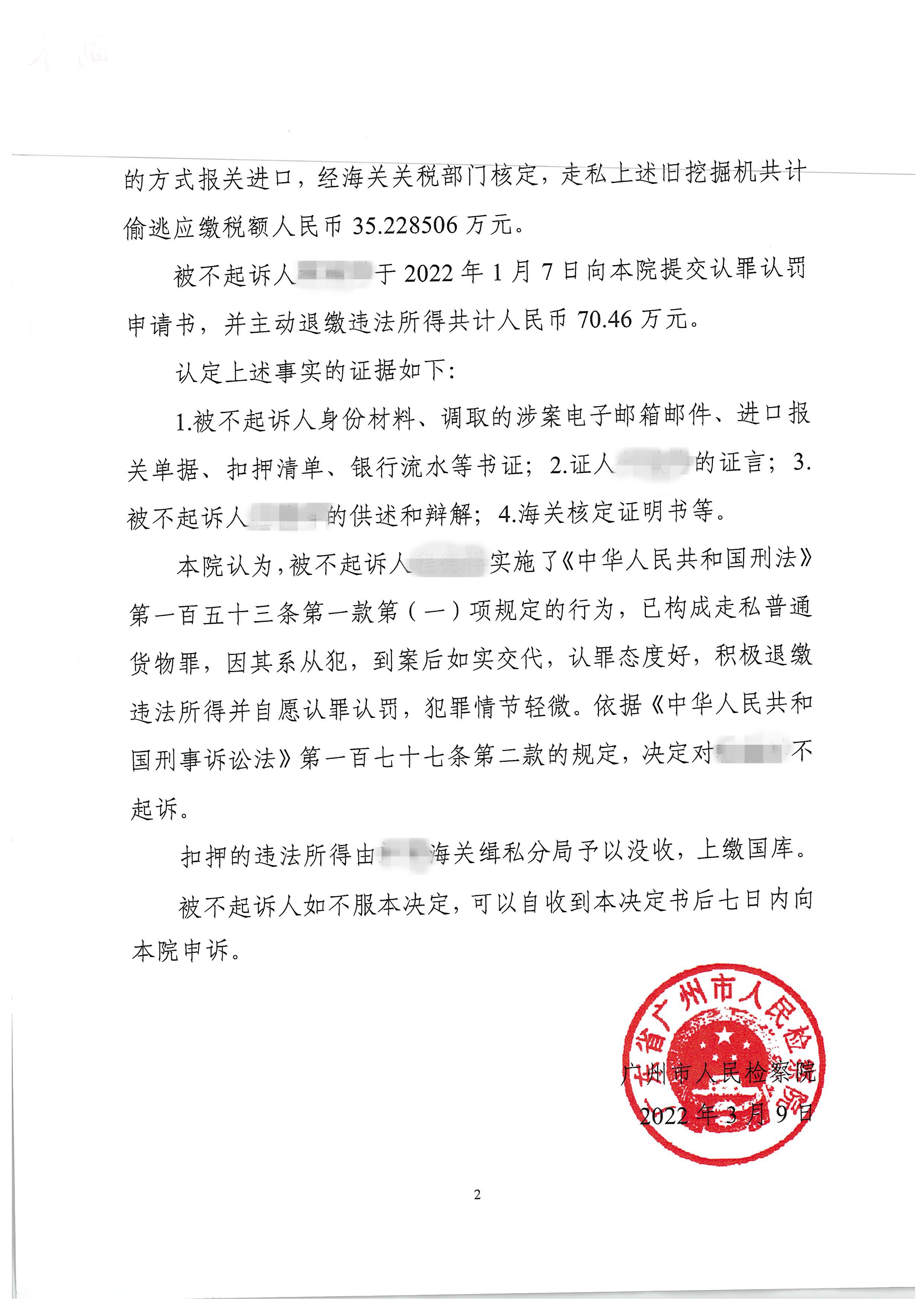

程某涉嫌走私普通货物、物品罪,经核算从日本走私进口二手挖掘机涉嫌偷逃税款35万余元,于2021年11月3日被新塘海关缉私分局拘传,同日取保候审。

根据《中华人民共和国刑法》第一百五十三条第一款之规定:“走私货物、物品偷逃应缴税额较大或者一年内曾因走私被给予二次行政处罚后又走私的,处三年以下有期徒刑或拘役,并处偷逃应缴税额一倍以上五倍以下罚款。”

根据《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》(2014年9月10日起施行)第十六条之规定,走私普通货物、物品,偷逃应缴税额在十万元以上不满五十万元的,应当认定为刑罚第一百五十三条第一款之规定的“偷逃应缴税额较大”。

因此,一旦构成走私普通货物、物品罪被追究刑事责任,程某或面临三年以下有期徒刑的刑罚。

案件移送审查起诉后,程某慕名找到了北京市盈科(广州)律师事务所刑事部主任丁一元律师。丁一元律师接受委托后,认真听取了案件的事实经过,根据多年办理走私案件辩护工作的经验,丁一元律师初步判断有机会争取一个最理想的结果——检察院不起诉。

接受委托后,丁一元律师以最快的速度在除夕前一天拿到了海关移交检察院的案件材料。在强大责任心的推动下,丁主任和团队王敏律师利用农历新年7天假期,高效率完成了阅卷分析工作。经过阅卷发现,程某是在天津租赁和销售二手挖掘机的众多个体户之一,当其看中日本供应商的机器后,由何某代为境外采购和包税进口。程某某不参与磋商价格、报关进口、物流运输等,只根据何某计算的总费用支付项款。由于经营进口二手挖掘机的行业均采用按机器吨位计算报关税费,程某便随行就市在收货时以吨数大小支付相应费用。其中,程某因为不了解报关流程,为图省心,通过包税方式委托他人办理进口,经核算涉嫌偷逃税款352285.06元,但其已经主动补缴35万余元偷逃税款,并预缴税额一倍罚金,积极配合侦查工作并坦白交代、如实供述,自愿认罪认罚。

丁一元律师根据本案阅卷了解的情况,指导团队通过类案检索的方式对广州市人民检察院经办的同类案件进行梳理,提炼了不起诉的规则,并对收集的不起诉决定书提取意见,同时制作了详细的检索报告,作为《建议不予起诉法律意见书》的附件,提供经办检察官参考。法律意见书部分内容如下:

通过案件可以看出,程某在何某处所采购进口的二手挖掘机仅有30台,所占比例不足何某采购进口挖掘机数量300台的10%;程某购买二手挖掘机的价格是何某报给他的进口全包价,包含了机器价格、运输费、报关费等进口费用,只需按要求付款就可以收货。同时程某因不了解具体报关流程,从采购磋商、联系报关、通关缴税到入境运输等过程均由何某一手操办,程某并没有直接参与,其犯罪情节轻微,起次要作用,应当属于从犯。

其次,程某在侦查阶段已经全额退缴违法所得,并于审查起诉阶段预缴了一倍罚金,弥补了国家关税损失,积极退赃,诚恳认罪。

再次,程某从日本购买进口二手挖掘机,虽然涉嫌走私普通货物、物品罪,但在海关监管下缴纳关税放行,没有藏匿、伪装。虽然少缴了税款,但进口的二手挖掘机仍然受到海关的监督、管理。本案“偷逃海关应纳税款” 违反了《海关法》、《海关行政处罚实施条例》,属于行政违法行为,可以通过行政处罚进行控制和防范。辩护人建议发挥刑法谦抑性原则的作用,对程某作出不起诉决定。

刑法作为所有法律的最后一道防线,在其他部门法能够进行管理控制的时候便不应该轻易的运用刑法来进行打击,如此以来,轻易地给行为人打上了犯罪的记号,不利于行为人改过自新,也模糊了刑法和其他部门法的界限,有滥用刑罚之嫌。

实务中,确实存在大量把低价包税进口货物的行为当成走私。有很多货主或进口商通过专门的货代公司进口货物,可能收取的进口费用较低。但是不能以收取的进口费用低就推断是有走私的主观故意。因为,确实有不在少数的货代公司能够以合法手段取得税收优惠而低价报税进口。在没有逃避海关监管,以及在海关监管下缴税放行的情况下,以走私普通货物罪对货主或进口商定罪处罚有失公正。

免责声明:本网部分文章和信息来源于国际互联网,本网转载出于传递更多信息和学习之目的。如转载稿涉及版权等问题,请立即联系网站所有人,我们会予以更改或删除相关文章,保证您的权利。

Copyright © 2018 www.dyylawyer.com All Rights Reserved. | 粤ICP备19085789号  粤公网安备 44010602005517号

粤公网安备 44010602005517号

UED : 网律营管